Qual è lo stato di salute della sanità italiana? Quella che emerge dal Focus “Lo stato della sanità in Italia” alla vigilia del via libera al Patto per la salute 2019-2021, dal quale dipende lo sblocco di maggiori risorse per il Servizio Sanitario Nazionale (SSN) (2 miliardi per il 2020 e 3,5 miliardi per il 2021), è una fotografia in chiaroscuro.

Qual è lo stato di salute della sanità italiana? Quella che emerge dal Focus “Lo stato della sanità in Italia” alla vigilia del via libera al Patto per la salute 2019-2021, dal quale dipende lo sblocco di maggiori risorse per il Servizio Sanitario Nazionale (SSN) (2 miliardi per il 2020 e 3,5 miliardi per il 2021), è una fotografia in chiaroscuro.

Ad alcuni punti di forza si contrappongono infatti aspetti problematici che costituiscono questioni centrali anche del confronto finanziario e programmatico tra Governo e Regioni, che si rinnova dopo un lungo periodo di sospensione (il più recente Patto per la salute era riferito agli anni 2014-16).

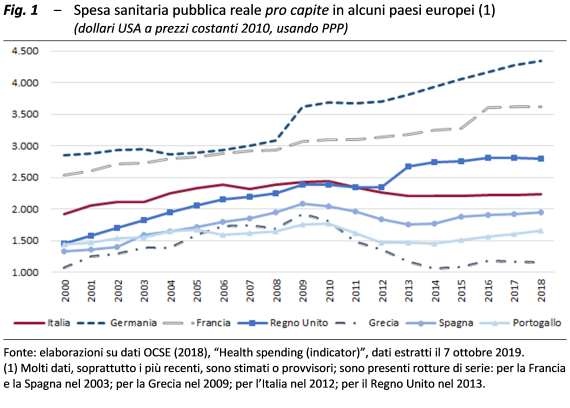

La sanità italiana nel confronto internazionale. – Se confrontato con i sistemi sanitari degli altri paesi industrializzati e, in particolare, con quelli europei, il SSN appare piuttosto efficiente e, in base ad alcuni indicatori, anche abbastanza efficace. Negli anni, in concomitanza con le politiche di consolidamento finanziario adottate, si è tuttavia assistito a un significativo disinvestimento nella sanità pubblica che si è manifestato con carenze soprattutto sulla dotazione di personale. La contrazione delle risorse ha solo in parte favorito miglioramenti dell’efficienza e una efficace riorganizzazione dell’offerta. Ne sono derivate conseguenze sull’accesso fisico ed economico, soprattutto nel periodo della crisi, e uno spostamento di domanda verso il mercato privato.

Se si guarda alla spesa a prezzi costanti (fig. 1), per tutti i paesi dell’Europa meridionale, Italia compresa, emerge una forma leggermente a campana, per effetto della riduzione delle risorse reali allocate alla salute di ogni cittadino negli anni della crisi, in connessione con le politiche di risanamento delle finanze pubbliche, nell’ambito delle quali è stato ampiamente coinvolto il settore sanitario; negli ultimi anni si verifica un parziale recupero, molto limitato per l’Italia.

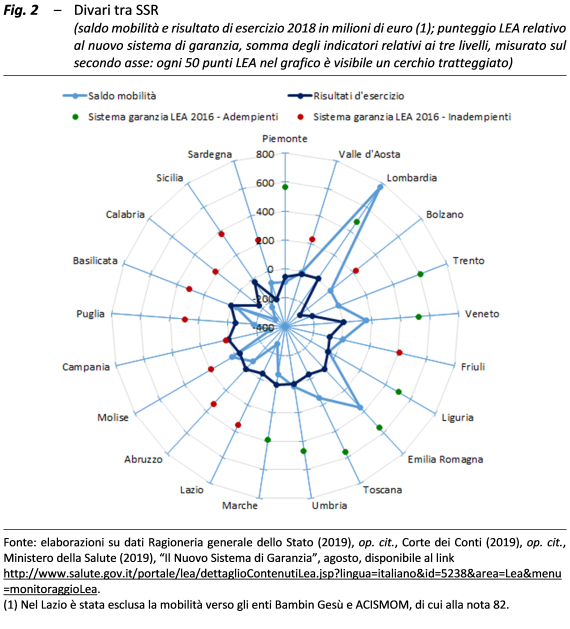

Le differenze territoriali. – Il divario nella quantità e qualità dei servizi forniti dalle singole Regioni è evidenziato da diversi indicatori. La regolazione sempre più rigida e il controllo centrale progressivamente più stringente sulla gestione dei Servizi Sanitari Regionali (SSR) sono stati finalizzati prioritariamente, e con successo, al rientro dai disavanzi; solo con ritardo sono stati diretti a garantire il rispetto uniforme sul territorio dei livelli essenziali di assistenza (LEA), rimanendo a tal fine meno efficaci. La capacità di riorientare i servizi verso assetti più moderni e di riorganizzarli non è stata peraltro uniforme sul territorio. Di conseguenza le Regioni sottoposte a piano di rientro presentano, oltre agli squilibri economici, elevata mobilità passiva e livelli delle prestazioni non soddisfacenti (fig. 2).

La mobilità implica un trasferimento di fondi dalle Regioni meridionali, dalle Marche e dal Lazio ad altre Regioni, prima di tutto la Lombardia, e poi l’Emilia Romagna, il Veneto e la Toscana. Le prime così, oltre ad avere meno risorse da investire nei propri SSR, contribuiscono, da un lato, a finanziare i servizi sanitari (e in definitiva il sistema economico) delle seconde e, dall’altro, ad affollarli.

Le Regioni con maggiore disavanzo non sono più quelle in piano di rientro, se si eccettua la Calabria, ma quelle a statuto speciale non in piano (tranne la Valle d’Aosta), che non sono obbligate a sottostare ai vincoli di spesa (in termini pro-capite, anche Molise e Valle d’Aosta).

Le regioni che, secondo il nuovo sistema di garanzia, non assicurano i LEA sono tutte quelle del Mezzogiorno, il Lazio, e anche la Provincia di Bolzano, la Valle d’Aosta e il Friuli-Venezia Giulia. Per superare il divario nella capacità di fornire il livello standard di prestazioni che deve essere garantito su tutto il territorio nazionale vanno affrontati, oltre al problema delle risorse, i limiti, presenti soprattutto in alcune aree del paese, in termini di abilità di programmazione, gestionali e organizzative e anche di resistenza alle pressioni della criminalità organizzata. Resta peraltro ancora disatteso l’impegno a superare il rilevante differenziale territoriale nella dotazione di infrastrutture.

Salute e condizioni sociali. – Di recente l’attenzione si è focalizzata sulle differenze di salute legate alle condizioni sociali. Una fotografia della situazione attuale mostra che in Italia le differenze dovute a variabili socio-economiche sono superate da quelle geografiche e ancor più i divari emergono dalla combinazione degli aspetti sociali e territoriali. L’indicatore per il quale i gap appaiono più inquietanti è costituito dalla speranza di vita. Recenti dati Istat regionali per genere e livello di istruzione (una proxy della condizione sociale) mostrano che in media l’aspettativa di vita alla nascita oscilla secondo il livello di istruzione tra 86,0 e 84,5 anni per le donne e tra 82,3 e 79,2 anni per gli uomini; il gap tra individui con basso livello di istruzione della Campania e quelli con alto livello di istruzione della Provincia autonoma di Bolzano arriva a 4 anni per le donne e a 6,1 anni per gli uomini.

Negli scorsi anni sono state rilevate inoltre notevoli criticità nell’equità di accesso ai servizi, verosimilmente anche a seguito dell’aumento delle compartecipazioni sull’assistenza specialistica, con un sensibile aumento, almeno fino al 2015, della percentuale di cittadini che dichiarano di aver rinunciato a visite mediche per motivi economici, soprattutto tra quelli con reddito basso.

Il nodo del personale. – La spesa per il personale è tra quelle che hanno risentito maggiormente delle restrizioni degli ultimi anni. Tra il 2010 e il 2018, malgrado il parziale recupero nell’ultimo anno, la spesa si è ridotta in valore assoluto di quasi 2 miliardi. A questo andamento ha corrisposto un ridimensionamento del numero di lavoratori, compresi medici e infermieri, in particolare nelle Regioni in piano di rientro. Nel 2017 il personale a tempo indeterminato del SSN risultava inferiore di circa 42.800 unità rispetto al 2008. La contrazione è stata continua a partire dal 2010 e si è concentrata soprattutto nelle Regioni in piano di rientro, dove dal 2008 si riscontrano quasi 36.700 persone in meno, con un calo del 16,3 per cento in quelle con piano standard e del 4,8 in quelle con piano leggero (nelle Regioni a statuto ordinario senza piano la riduzione è stata del 2,2 per cento; nelle Regioni autonome si è avuto un aumento del 2,4 per cento).

Nel 2017 il personale a tempo indeterminato ammontava complessivamente a 81 unità ogni 10.000 abitanti nelle Regioni in piano di rientro ordinario, a 108 in quelle con piano di rientro leggero, a 119 in quelle senza piano e a 148 in quelle autonome; la differenza non era elevata per i medici (17 per le Regioni in piano di rientro standard, 19 per quelle in piano di rientro leggero, 18 per quelle senza piano, 24 in quelle autonome), ma risultava più consistente, ad esempio, per gli infermieri, con una densità di 35 (piano ordinario) e 43 (piano leggero), contro 49 (senza piano) e 57 (autonome).

Se a fronte di queste difficoltà si è provveduto ad allentare le regole per il controllo della spesa, appostare alcuni finanziamenti per le assunzioni e per la formazione, rendere possibile il reclutamento di medici non ancora specializzati, rimane prioritario rafforzare stabilmente la formazione, rivedere i meccanismi di determinazione del fabbisogno di personale e individuare, nell’ambito del vincolo di bilancio, una risposta all’urgenza di alleviare le attuali carenze di personale.

La ristrutturazione delle reti ospedaliere e territoriali. – Alla riduzione del personale si è accompagnato il forte ridimensionamento delle strutture ospedaliere, con un obiettivo in termini di posti letto (3,7 per 1.000 abitanti) nettamente inferiore alla media europea, diminuita da 5,7 a 5 tra il 2007 e il 2017 (mentre in Italia il numero di posti passava da 3,9 a 3,2).

La riduzione della quota di spesa per servizi ospedalieri sul totale ha rappresentato un obiettivo esplicito delle politiche sanitarie, volte a spostare le cure su strutture meno costose e più vicine ai cittadini, ma l’insufficiente potenziamento dei servizi territoriali pone un’incognita sul successo dell’operazione, con segnali di razionamento delle prestazioni rispetto ai bisogni, che emergono in particolare nei servizi di emergenza. Nelle Regioni con piano di rientro le carenze strutturali, la presenza di un forte settore privato accreditato, le dimensioni troppo piccole delle strutture e la penuria di risorse rendono più difficile superare i motivi di arretratezza e attuare le necessarie riorganizzazioni.

La crescita del settore privato. – L’aumento del costo delle prestazioni specialistiche a compartecipazione (il cosiddetto superticket, che il DDL di bilancio prevede di eliminare) contribuisce a spostare la domanda verso il privato, con l’ingresso di nuovi attori e il rafforzamento di quelli esistenti. Tra il 2012 e il 2018 la spesa complessiva per assistenza sanitaria per cura e riabilitazione (ospedaliera, ambulatoriale e domiciliare) è aumentata del 4,8 per cento: mentre quella a finanziamento pubblico è rimasta abbastanza stabile (+0,8 per cento), essendo frenata dalla riduzione dell’ospedaliera (-2,5 per cento), quella diretta delle famiglie è cresciuta del 25,1 per cento, soprattutto a causa dell’incremento della componente ambulatoriale (30 per cento), mentre la componente ospedaliera privata si è ridotta (-1,9 per cento).

Nello stesso senso vanno le agevolazioni fiscali concesse alle misure di “welfare aziendale”. Queste misure favoriscono un sistema categoriale-corporativo alternativo al servizio pubblico, che si dispiega anche fuori dal campo dei servizi integrativi (essenzialmente rappresentati da odontoiatria e cure a lungo termine). Assecondare questa tendenza e contemporaneamente continuare nella compressione del finanziamento del servizio pubblico potrebbe mettere in discussione l’universalità del sistema vigente, laddove il passaggio a un sistema sanitario mutualistico, o addirittura privatistico, potrebbe avere l’effetto di aumentare la spesa complessiva per la sanità, con pressioni anche su quella pubblica.

Innovazione e spesa farmaceutica. – A seguito della continua introduzione di costosi farmaci innovativi (per i quali il Governo ha vincolato un miliardo di finanziamenti annui), emerge in modo particolarmente evidente la questione del ruolo del progresso tecnico – ritenuto ormai il principale fattore di aumento della spesa – nella gestione dei sistemi sanitari. I prezzi dei nuovi medicinali non riflettono solo gli oneri della ricerca, ma spesso includono rendite monopolistiche molto elevate. In qualche misura questi oneri vengono coperti con il risparmio derivante dalla diffusione dei farmaci generici, meno costosi rispetto a quelli di marca, ma si rende anche necessaria una rigorosa governance del sistema.

Oltre alla necessità di far valere il peso degli Stati sul mercato dell’innovazione, affinché i prezzi non lievitino fino a diventare inaccessibili per i sistemi pubblici, e di valutare con attenzione il rapporto rischio-beneficio e costo-efficacia dei nuovi prodotti e tecnologie, si osserva che una visione di lungo periodo dovrebbe guardare al progresso tecnico, in tutte le aree della sanità, come a un’opportunità piuttosto che come a una minaccia per la sostenibilità del sistema.

fonte: UPB