Crescono le disparità socio-economiche relative alla speranza di vita. Ma anche la variabilità nelle età di morte non è uguale per tutti: scende di più per le classi più agiate e in particolare per gli uomini. Per il sistema previdenziale è una nuova sfida.

L’evoluzione della speranza di vita

Le disparità nella speranza di vita per stato socio-economico in Italia sono note da tempo. Secondo le stime Istat più recenti, in Italia gli uomini più istruiti hanno un vantaggio nella speranza di vita alla nascita di 3,5 anni rispetto agli uomini meno istruiti. Nel caso delle donne, il vantaggio si attesta a 1,5 anni. Limitata è, invece, l’evidenza sull’evoluzione nel tempo delle disparità. La lacuna assume notevole rilevanza alla luce dei vari studi internazionali che ne documentano un inasprimento in diversi paesi Ocse (si veda, ad esempio, il caso degli Stati Uniti o della Spagna). Come notato in letteratura, inoltre, le disparità nella speranza di vita non consentono di catturare interamente le disuguaglianze di longevità tra sottogruppi di popolazione. A tal fine, è necessario guardare non solo alla media della distribuzione dell’età di morte, sintetizzata dalla speranza di vita, ma anche alla dispersione della distribuzione. In altre parole, occorre quantificare non solo la longevità attesa, ma anche l’incertezza relativa alla durata della vita. Nel nostro paese, tale aspetto ha ricevuto, per ora, scarsa attenzione. In occasione del XIX Rapporto annuale dell’Inps, abbiamo raccolto nuove evidenze volte ad affrontare queste lacune.

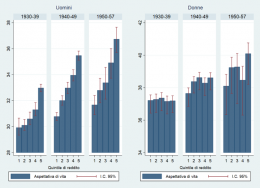

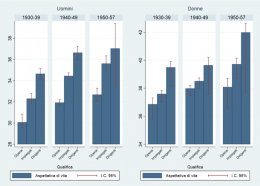

Le figure 1 e 2, riprese dal Rapporto, riportano l’evoluzione della speranza di vita a 50 anni per quintile di reddito percepito e qualifica ricoperta tra i 45 e i 49 anni per gli individui nati tra il 1930 e il 1957, distinti tra uomini e donne. Le stime sono state ricavate a partire dall’archivio Inps dei dipendenti del settore privato.

Si conferma l’esistenza di un marcato gradiente nella speranza di vita a 50 anni tra gli uomini, ovvero di una marcata correlazione positiva tra longevità e stato socio-economico, sia per reddito che per qualifica. Tra le donne, invece, il gradiente tende a manifestarsi solo quando lo stato socio-economico viene misurato in termini di qualifica, benché l’incertezza delle stime non permetta di identificare disparità statisticamente significative. Il raffronto tra coorti evidenzia inoltre un inasprimento del gradiente di longevità lungo la distribuzione del reddito nel caso degli uomini. Per la coorte 1930-1939, gli appartenenti al quintile di reddito più ricco hanno un vantaggio medio in termini di speranza di vita a 50 anni rispetto agli appartenenti al quintile più povero di circa 3 anni. Per la coorte 1950-1957, il vantaggio si allunga a circa 4,5 anni. In termini di qualifica, il gap nella speranza di vita a 50 anni tra operai e dirigenti risulta invariato, mentre si allarga quello tra operai e impiegati, che passa da 2,2 per la coorte 1930-1939 a 2,9 anni per la coorte 1950-1957.

Figura 1 – Speranza di vita a 50 anni per quintile di reddito da lavoro dipendente, percepito tra i 45 e 49 anni.

Fonte: XIX Rapporto annuale Inps. Le bande rosse rappresentano gli intervalli di confidenza al 95 per cento. Stime a cura degli autori basate sull’archivio Inps dei lavoratori dipendenti del settore privato.

Figura 2 – Speranza di vita a 50 anni per qualifica prevalente tra i 45 e 49 anni

Fonte: XIX Rapporto annuale Inps. Le bande rosse rappresentano gli intervalli di confidenza al 95 per cento. Stime a cura degli autori.

Gli effetti sull’equità del sistema previdenziale

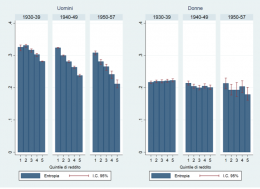

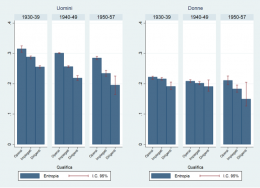

Le figure 3 e 4 riportano l’evoluzione della dispersione della durata della vita a 50 anni, per quintile di reddito e qualifica. La dispersione è misurata in termini di entropia della funzione di sopravvivenza, un indice compreso tra 0 (dispersione nulla) e 1 (dispersione massima). Per gli uomini emerge un chiaro gradiente socio-economico nella dispersione della durata della vita, che è andato inasprendosi per le coorti più recenti. Pertanto, gli uomini a basso reddito e a qualifica operaia non solo hanno una speranza di vita inferiore, ma sono esposti anche a maggiore incertezza circa l’effettiva durata della vita. Per le donne, il gradiente tende a manifestarsi, anche in questo caso, per qualifica ma non per reddito. Va però sottolineato che l’assenza di un chiaro gradiente di mortalità per le donne, riscontrabile nei dati Inps, presenta delle ambiguità interpretative. Da un lato, è in linea con i limitati differenziali di mortalità femminile riscontrati in quasi tutte le popolazioni europee. Dall’altro, è possibile che per le coorti femminili considerate, il reddito individuale non misuri l’effettivo stato socio-economico. In tal senso, il reddito del coniuge o familiare potrebbe costituire una valida alternativa.

Figura 3 – Entropia della tavola di mortalità a 50 anni per quintile di reddito da lavoro dipendente, percepito tra i 45 e 49 anni.

Fonte: XIX Rapporto annuale Inps. Le bande rosse rappresentano gli intervalli di confidenza al 95 per cento. Stime a cura degli autori.

Figura 4 – Entropia della tavola di mortalità a 50 anni per qualifica prevalente, tra i 45 e 49 anni.

Fonte: XIX Rapporto annuale Inps. Le bande rosse rappresentano gli intervalli di confidenza al 95 per cento. Stime a cura degli autori.

Studiare l’evoluzione delle disuguaglianze di longevità, nelle sue varie dimensioni, è cruciale per individuare parametri utili a orientare le politiche previdenziali verso una maggiore equità. Come già rilevato su queste colonne, infatti, le disuguaglianze di longevità sollevano criticità rispetto a misure che le ignorano, quali l’ancoraggio dell’età pensionabile alla speranza di vita media della popolazione o l’utilizzo di coefficienti di trasformazione indifferenziati nel calcolo delle pensioni secondo il metodo contributivo, o la stessa quota 100.

Queste politiche penalizzano gli individui appartenenti a gruppi caratterizzati da profili di mortalità sistematicamente superiori alla mortalità della popolazione generale. Se con l’allungamento della vita media si rendono necessarie politiche atte a garantire la sostenibilità e l’equità inter-generazionale del sistema previdenziale, le crescenti disparità che si celano dietro l’invecchiamento della popolazione pongono questioni di equità intra-generazionale altrettanto pressanti.

fonte: lavoce.info