Martedì l’Agenzia Internazionale dell’Energia (IEA) ha pubblicato il suo World Energy Outlook 2020, il rapporto annuale in cui riassume le previsioni a 20-30 anni per il settore dell’energia in diversi scenari politici ed economici, dedicando però un’attenzione particolare ai prossimi dieci anni e all’uscita dalla crisi causata dalla pandemia.

Ci sono molti aspetti inediti nel rapporto di quest’anno. Il primo è che manca lo scenario business as usual sostituito da quello denominato stated policies scenario (STEPS), in cui si assume che la pandemia termini nel 2021, l’economia ritorni ai livelli pre-crisi nello stesso anno, mentre la domanda di energia solo nel 2023 e si tengono in considerazione le politiche energetiche incluse negli interventi già pianificati dagli Stati per uscire dalla crisi (infondo una nota sul funzionamento del modello utilizzato ogni anno da IEA per produrre il World Energy Outlook).

Il secondo elemento di novità è che per la prima volta la IEA modellizza due scenari rilevanti per la lotta al cambiamento climatico. Il primo è lo scenario chiamato sustainable development scenario (SDS) in cui una serie di misure aggiuntive permettono di raggiungere il livello zero di emissioni nette di gas serra entro il 2070 e di contenere l’aumento della temperatura globale rispetto ai livelli preindustriali a 1,65°C con il 50% di probabilità. Il secondo è il net zero emissions by 2050 case (NZE2050), che individua una serie di interventi molto più incisivi nel settore dell’energia per raggiungere zero emissioni nette entro il 2050 e avere il 50% di probabilità di contenere l’aumento della temperatura a 1,5°C, l’obiettivo più ambizioso dell’accordo di Parigi.

L’ultimo aspetto inedito è il fatto che la IEA attribuisca un grande peso ai comportamenti individuali tra gli interventi nel settore energetico, considerando necessari cambiamenti radicali nei nostri stili di vita in particolare nello scenario NZE2050.

Oltre agli scenari che abbiamo già nominato, stated policies, sustainable development e net zero emissions by 2050, la IEA ne considera un quarto, il delayed recovery scenario (DRS). In questo scenario la crisi dovuta alla pandemia si prolunga più al lungo del previsto, l’economia globale ritorna a livelli pre-crisi solo nel 2023 e la domanda di energia nel 2025, ma le politiche energetiche non cambiano rispetto a quanto dichiarato finora.

La crescita nella domanda di energia, che nel 2019 ci si aspettava sarebbe stata del 12% entro il 2030, si ferma al 9% nello scenario stated policies, con l’aumento dei Paesi emergenti a compensare il rallentamento dei Paesi ricchi. Tuttavia, questo non è sufficiente a garantire che il nostro pianeta si metta sulla traiettoria indicata dall’accordo di Parigi. “La recessione economica ha temporaneamente soppresso le emissioni, ma la bassa crescita economica non è una strategia a basse emissioni, è una strategia che servirebbe solo a impoverire ulteriormente le popolazioni più vulnerabili del mondo”, ha affermato Fatih Birol, direttore della IEA e ha aggiunto: “solo modifiche strutturali al modo in cui produciamo e consumiamo l’energia possono invertire stabilmente la crescita delle emissioni” .

La domanda di energia

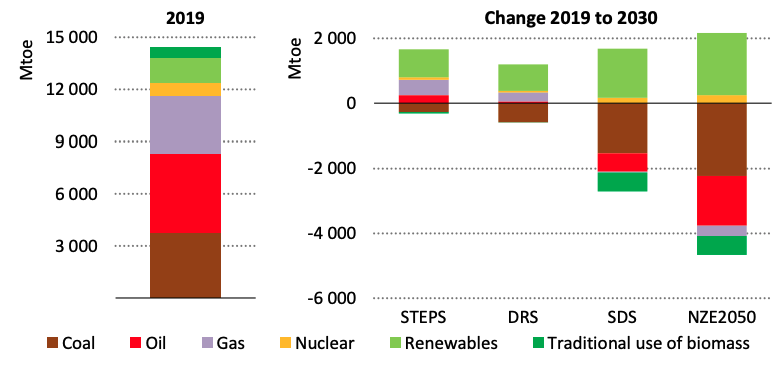

La pandemia ha prodotto uno shock anche nel settore dell’energia. Si prevede che la domanda di energia nel 2020 sarà il 5,3% più bassa di quella del 2019, con il petrolio a -8,5%, il carbone a -6,7%, il nucleare a -4,5%, il gas a -3,3%. Solo le rinnovabili fanno eccezione con una crescita rispetto allo scorso anno dello 0,9%. Il grafico sotto mostra, per ciascuno dei quattro scenari, la variazione nella domanda di energia tra il 2019 e il 2030 per ciascuna fonte.

Variazione nella domanda di energia tra il 2019 e il 2030 in miliardi di tonnellate di petrolio equivalente. Dati: World Energy Outlook 2020. Elaborazione grafica: Carbon Brief. Licenza: Creative Commons.

Come si vede, i combustibili fossili passano da un basso tasso di crescita a consistenti tassi di decrescita man mano che l’ambizione ‘verde’ delle politiche aumenta. Questo è dovuto a due fattori. Da una parte l’implementazione di politiche di transizione energetica, dall’altra al fatto che l’energia solare sta diventando sempre più economica, in particolare quella prodotta da impianti fotovoltaici su larga scala e in alcuni casi è la fonte di energia più economica in assoluto. I crescenti incentivi finanziari e la diffusione di tecnologie sempre più mature, hanno spinto la IEA a rivedere al ribasso il costo del capitale per chi intende costruire nuovi impianti fotovoltaici. Se nel 2019 era stimato intorno al 7-8%, quest’anno scende fino al 2,6-5% in Europa e Stati Uniti, al 4,4-5,5% in Cina e all’8,8-10% in India. In termini assoluti, il costo livellato dell’energia da solare fotovoltaico (che tiene conto anche della spesa sostenuta per costruire e mantenere in attività l’impianto durante il suo intero ciclo di vita e dunque permette di confrontare le diverse fonti di energia) è di 30-60$/MWh in Europa e Stati Uniti e di 20-40$/MWh in Cina e India, al di sotto dei costi livellati dei nuovi impianti a carbone e dello stesso ordine di quelli degli impianti a carbone esistenti.

Il risultato è che già nello scenario STEPS, il più conservativo dal punto di vista delle politiche ma il più ottimista dal punto di vista economico, è previsto un aumento di capacità solare di 125 GW all’anno da qui al 2025 e 140 GW annui dal 2025 al 2030 (l’outlook dello scorso anno prevedeva un aumento di capacità annua stabile intorno ai 120 GW all’anno). Allo stesso tempo la domanda di carbone è rivista al ribasso: dopo aver toccato un minimo alla fine del 2020 per via della crisi, risalirebbe leggermente per poi cominciare a diminuire e raggiungere i 3 500 miliardi di tonnellate di petrolio equivalente nel 2030 (300 milioni in meno rispetto a quanto previsto nel 2019).

Emissioni previste

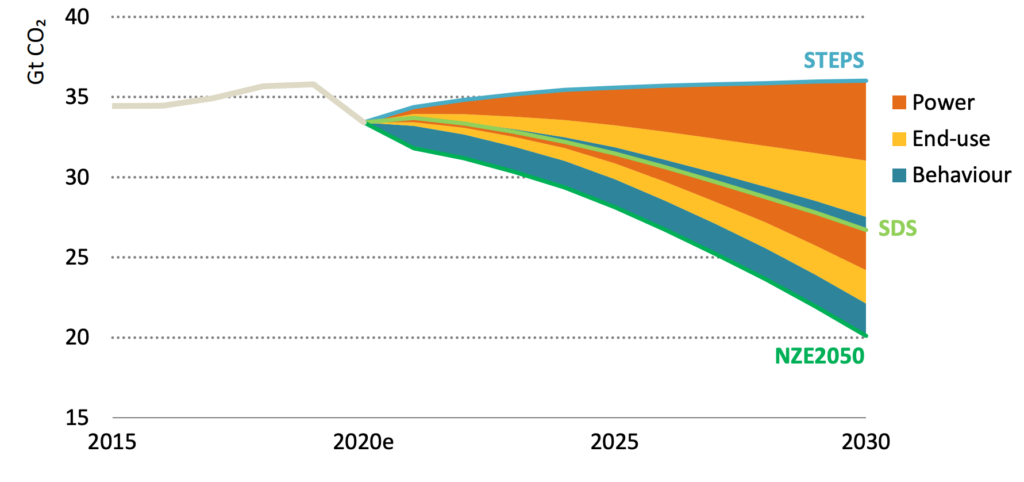

L’ascesa delle fonti rinnovabili, in particolare l’accessibilità del solare fotovoltaico, insieme alla decrescita del carbone contribuiscono alla frenata nella crescita delle emissioni, ma solo nell’immediato. L’aumento previsto nella domanda di petrolio e gas nello scenario STEPS, fa sì che le emissioni recuperino terreno a partire dal 2021 per stabilizzarsi intorno ai 36 miliardi di tonnellate all’anno dal 2025 in poi.

Emissioni globali di CO2 dovuto alla produzione e al consumo di energia tra il 2015 e il 2030 nei tre scenari STEPS, SDS e NZE2050 Dati: World Energy Outlook 2020. Elaborazione grafica: Carbon Brief. Licenza: Creative Commons.

Nello scenario DRS, in cui la pandemia dura più a lungo e l’uscita dalla crisi è più lenta, le emissioni si stabilizzano intorno ai 34 miliardi di tonnellate di CO2 all’anno.

Per far sì che il 2019 sia l’anno di picco delle emissioni di CO2, un elemento essenziale per raggiungere gli obiettivi dell’accordo di Parigi, sono necessari maggiori investimenti nel settore dell’energia, dell’ordine dei 40 miliardi all’anno da qui al 2030, oltre a interventi massicci sugli impianti inquinanti già esistenti (se non venissero aggiornati, sarebbero responsabili da soli di un aumento della temperatura globale nel lungo termine di 1,65°C). Sono queste le misure straordinarie previste dallo scenario sustainable development (SDS), secondo cui le fonti pulite di energia copriranno quasi i due terzi del fabbisogno globale entro il 2030, le emissioni derivanti dalle attività industriali diminuiranno del 40% e le automobili elettriche rappresenteranno il 40% delle vendite. Questo insieme di interventi porterà a un livello di emissioni di CO2 in costante decrescita dopo un piccolo rimbalzo nel 2021 per raggiungere circa 26 miliardi di tonnellate all’anno nel 2030, circa 10 miliardi di tonnellate in meno rispetto allo scenario STEPS.

I nostri comportamenti

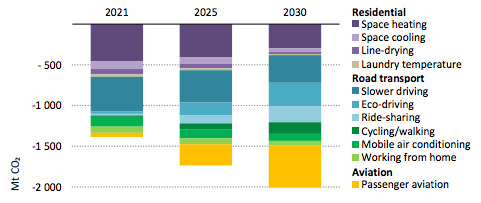

Ma per raggiungere l’obiettivo di zero emissioni di gas serra nette nel 2050, c’è bisogno di un cambiamento ancora più radicale, che è quello descritto dallo scenario net zero by 2050 case (NZE2050). Questo considera l’insieme di misure necessarie affinché il settore dell’energia emetta nel 2030 intorno ai 20 miliardi di tonnellate all’anno di CO2, circa 7 miliardi in meno rispetto allo scenario SDS. Si tratta di un cambiamento radicale del modo in cui produciamo e consumiamo energia e in cui viviamo. Il solare dovrebbe arrivare a guadagnare 500 gigawatt (GW) all’anno nel 2030 (nel 2019 sono stati costruiti impianti capaci di generare 100 GW in più dell’anno precedente) in modo da soddisfare il 60% del fabbisogno di energia globale. Allo stesso tempo le centrali a carbone che non impiegano sistemi di cattura e stoccaggio dovranno praticamente sparire nei prossimi vent’anni, e gli investimenti nel settore elettrico dovranno triplicare rispetto agli attuali 760 miliardi di dollari all’anno per espandere, modernizzare e digitalizzare le reti. Anche il consumo dell’energia dovrebbe essere il più efficiente possibile per ridurre le emissioni. Nello scenario NZE2050 sono previsti interventi di ammodernamento degli edifici, in particolare dei sistemi di riscaldamento e raffreddamento, e l’utilizzo massiccio di mobilità elettrica. Ma dei 7 miliardi di tonnellate di CO2 risparmiate in questo scenario 2 derivano da un cambiamento radicale dei nostri stili di vita. IEA individua 11 azioni, la maggior parte delle quali riguardano il settore dei trasporti. Dovremmo rinunciare a voli di meno di un’ora in favore di alternative meno inquinanti, camminare o usare la bicicletta per gli spostamenti inferiori ai 3 km e ridurre i limiti di velocità sulle nostre strade di 7 km/h. Da sole queste azioni ridurrebbero le emissioni dovute ai trasporti di oltre il 20%. A questo si dovrebbero aggiungere altre buone pratiche, come quella di non usare l’asciugatrice e lavorare da casa.

Milioni di tonnellate di CO2 risparmiate annualmente dall’adozione di comportamenti personali virtuosi. Dati: World Energy Outlook 2020. Elaborazione grafica: Carbon Brief. Licenza: Creative Commons.

I più vulnerabili

Come ha dichiarato Fatih Birol, non bisogna quindi confondere uno scenario di crisi economica con uno a basse emissioni. Così facendo da una parte si allontanerebbe sempre di più la possibilità di contrastare gli effetti del cambiamento climatico come indicato dall’accordo di Parigi e dall’altra si farebbe pagare il prezzo più alto alle popolazioni più povere del pianeta, anche sul fronte dell’energia.

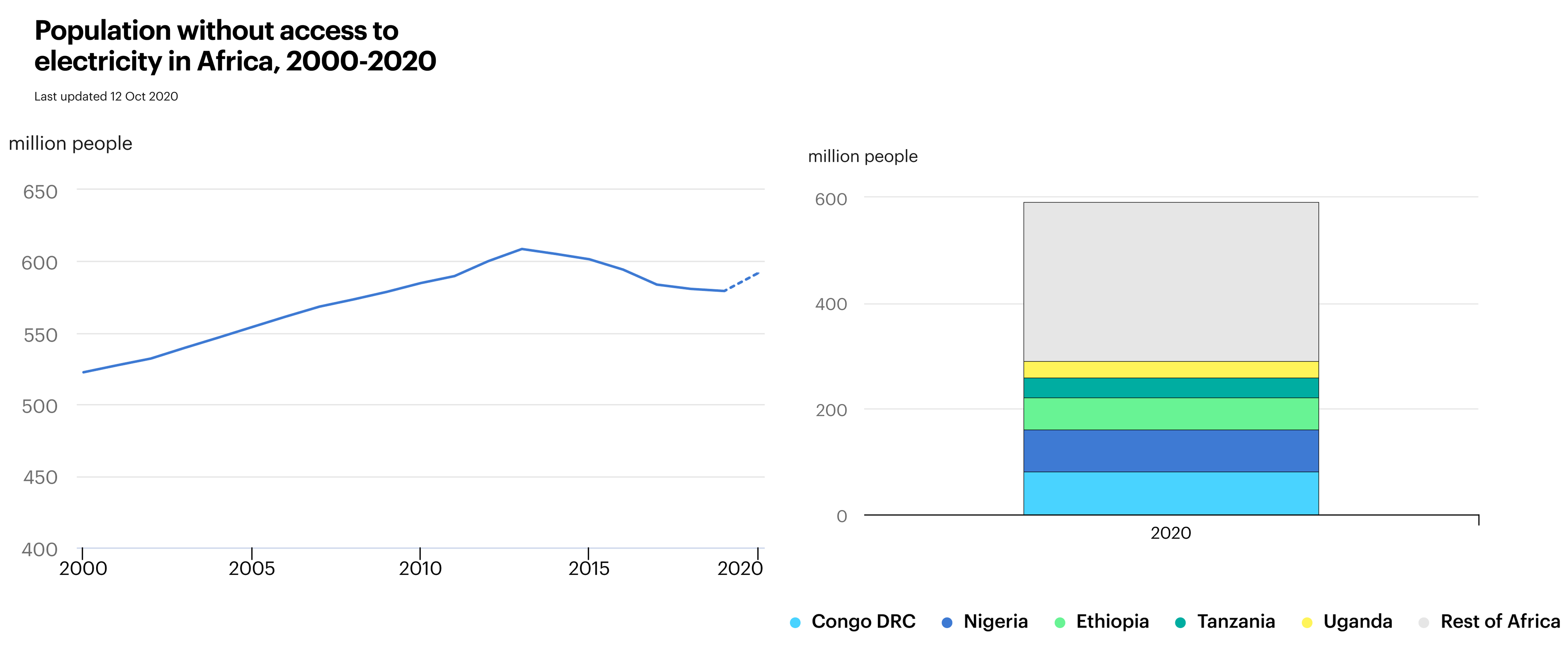

Milioni di persone senza accesso all’elettricità in Africa. Fonte: World Energy Outlook 2020.

La IEA stima infatti che alla fine del 2020 aumenteranno le persone senza accesso alla corrente elettrica nell’Africa subsahariana, dopo essere diminuite costantemente dal 2013 al 2019. Alla fine dello scorso anno erano 580 milioni e alla fine di quest’anno potrebbero essere quasi 600 milioni. Inoltre, sarebbero 30 milioni le persone costrette a rinunciare all’energia elettrica perché insostenibile dal punto di vista economico e a passare a fonti di energia meno efficienti e più inquinanti. Nello scenario STEPS questo fenomeno peggiora col tempo e nel 2030 le persone senza accesso all’elettricità diventerebbero 660 milioni, mentre sarebbero 2,4 miliardi le persone senza accesso a metodi di cottura salutari.

Il modello

Alla base del World Energy Outlook della idea c’è il World Energy Model, un modello a larga scala dei mercati dell’energia che prende come input scenari economici, informazioni demografiche, i prezzi dei diversi combustibili, le politiche in atto e le tecnologie esistenti per prevedere quale sarà la domanda di energia per le diverse fonti primarie a livello regionale e nazionale. Le fonti primarie considerate sono: carbone, greggio, gas, nucleare, idroelettrico, biocarburanti, altre rinnovabili, tra cui solare e eolico. Per farlo considera la domanda di energia proveniente dai diversi settori (industria, trasporto, residenziale, servizi e agricoltura) e lo trasforma in domanda di energia da fonti primarie modellando il processo di trasformazione: dalla produzione al costo dell’energia elettrica fino ai processi di raffinazione del greggio nei diversi combustibili e reagenti chimici. Parte di questa domanda di energia verrà soddisfatta dalla produzione interna, un’altra parte verrà invece importata. Tenendo in considerazione il mercato dell’importazione ed esportazione dell’energia, viene calcolato il livello delle forniture necessario per ciascuna fonte in ciascuna regione e questo permette di calcolare la quantità di CO2 emessa a livello regionale.

FONTE: SCIENZA IN RETE